Colheita do Milho Safrinha Alcança 50% das Áreas no Brasil

Marcos Fava Neves

Vinícius Cambaúva

Clara Guerreiro

Nosso texto mensal começa trazendo dados do relatório de julho do Departamento de Agricultura dos Estados Unidos (USDA) com as perspectivas para o mercado global de grãos em 2022/23. No milho, o órgão estimou uma produção global de 1.185 milhões de t, a mesma estimativa do mês passado (junho) e que é 2,6% inferior à produção de 2021/22. Entre os principais países produtores, os Estados Unidos deverão produzir 368,4 milhões de t, 4,0% a menos que o ciclo passado; e o Brasil irá entregar 126,0 milhões de t (+ 8,6%), o mesmo valor desde a projeção inicial, há 3 meses. A mudança mais relevante para o mercado do cereal veio em relação aos estoques globais, que estão agora estimados em 312,9 milhões de t, 2,9 milhões de t a mais do que a estimativa de junho; e praticamente o mesmo volume de 2021/22. A elevação nos estoques finais de milho é resultado das boas perspectivas globais para a oferta do cereal no próximo ciclo, além das possibilidades de retorno dos embarques Ucranianos de grãos, mesmo diante do contexto de guerra.

Na soja, o USDA reduziu a estimativa de produção global: era 395 milhões de tem junho e agora foi estimada em 391,4 milhões de t, ou seja, 4,6 milhões de t a menos em um mês. Ainda assim, este volume deve ser 11% maior do que o de 2021/22. Este comportamento é resultado da queda nas estimativas de produção nos Estados Unidos, após a revisão da área plantada pelos agricultores. Como consequência da menor oferta, os estoques globais da leguminosa foram também reduzidos, e estão estimados agora em 99,6 milhões de t, 12,3% a mais que o ciclo passado.

Até o dia 10 de julho, as condições das lavouras de grãos nos EUA (safra 2022/23) estavam em: o milho com 12% das lavouras em nível “excelente” (contra 14% na mesma data de 2021), e 52% em condições “boas” (contra 51% há um ano); na soja as lavouras com condições “excelentes” e “boas” estavam em 10% e 52%, respectivamente, contra 10% e 49% há um ano; e no algodão, o cenário estava um pouco pior, sendo que 5% das áreas estava em nível “excelente” (12% em 10/07/21), e 34% em condições “boas” (contra 44% na mesma data de 2021/22). De forma geral, as lavouras seguem com desenvolvimento satisfatório, apesar de ainda estarem bastante sujeitas a impactos pelo clima.

Ainda em âmbito internacional, em junho, o Índice de Preços de Alimentos da FAO (Organização das Nações Unidas para a Alimentação e Agricultura) ficou em 154,2 pontos, 2,3% menor do que a taxa que havia sido registrada em maio (157,9). Esta é a terceira queda consecutiva, embora ainda continue nos níveis mais elevados já registrados. Apesar da redução, o indicador ficou 23,1% acima do registro de junho de 2021, comportamento impulsionado principalmente pelo contexto geopolítico global com a invasão da Ucrânia. A oferta global de cereais aumentou (de 2,784 para 2,792 bilhões de t) e com isto, o índice caiu 4,1% em relação a maio, embora continue 27,6% maior que junho de 2021.

No Brasil, segundo estimativa de julho da Companhia Nacional de Abastecimento (Conab), a produção brasileira de grãos do ciclo 2021/22 deve totalizar recorde de 272,5 milhões de t, volume 6,7% superior ao obtido na safra passada e 0,4% maior que a previsão do mês anterior (+ 1,2 milhão de t); já é o segundo mês de alta na projeção. No milho, os números foram acrescidos em 0,4% este mês, com oferta total prevista agora em 115,7 milhões de t, 32,8% maior. Desse montante, a primeira safra deve entregar 24,8 milhões de t (+ 0,3%), a safrinha 88,4 milhões de t (+ 45,6%) e a terceira safra 2,4 milhões de t (+ 48,0%). Por fim, no algodão, a estimativa é de uma produção de 2,78 milhões de t de pluma, 18,2% superior ao ciclo passado (são 428 mil t adicionais). Já a oferta de soja está indicada agora em 124,0 milhões de t, queda de 10,2% frente a 2020/21; resultado das fortes secas que afetaram as lavouras no cultivo de verão, fato que destacamos aqui em outras edições.

A perspectiva também segue bastante positiva para os cultivos de inverno: serão 10,8 milhões de t totais, um salto de 16% em relação a 2020/21. O grande destaque neste grupo é o trigo, cuja produção saiu de 7,7 milhões de t na safra passada para 9,03 nesta (+ 17,6%). Destacam-se ainda a aveia, que deverá ofertar 1,27 milhão de t (+ 10,8%) e a cevada, com 430,8 mil t produzidas (+ 1,4%).

No campo, até o dia 16 de julho, a colheita do milho safrinha (2ª safra) avança em bom ritmo e se encontra em 49,2% (era 30,0% em 17/07/2021), com destaque para os avanços no Mato Grosso (81,5%), Tocantins (60,0%) e Goiás (39,0%). No algodão, o ritmo das operações também é bom, e os produtores conseguirem reduzir o atraso, estando a colheita agora em 27,2% das áreas totais, o mesmo progresso registrado há um ano. Por fim, o plantio de trigo segue para conclusão, com 93,6% das áreas semeadas; era de 97,3% na mesma data de 2021.

Em junho, as receitas com exportações do agro brasileiro somaram US$ 15,7 bilhões (mais um recorde!), alta de 31,2% em relação ao mesmo mês de 2021. O top 5 dos produtos mais exportados é composto por: Em 1°, o complexo soja, com receita mensal de US$ 8,06 bilhões, (+ 31,9%); na segunda posição aparecem as carnes, com arrecadação total de US$ 2,35 bilhões (+ 32%); em 3° ficaram os produtos florestais, com US$ 1,47 bilhão (+ 23,1%) de receitas em junho; em 4° aparece o complexo sucroalcooleiro, que praticamente arrecadou a mesma receita mensal de 2021, com US$ 1,08 bilhão (+ 0,3); e, por fim, na 5ª posição, apareceu o café, que entre as 5 principais categorias foi a que mais cresceu, 73,6%, com receitas totais em US$ 789 milhões.

Do lado das importações, o setor dispendeu US$ 1,68 bilhão para compras de produtos do exterior, uma alta de 19,2% em relação a junho de 2021, quando importamos US$ 1,41 bilhão. Cereais, farinhas e preparações foi a categoria que mais comprou do exterior, com gastos em US$ 452 milhões (+ 56,1%); destaque para as compras de trigo, US$ 244 milhões (+ 67,4%), e malte com US$ 67 milhões (+ 23,3%).

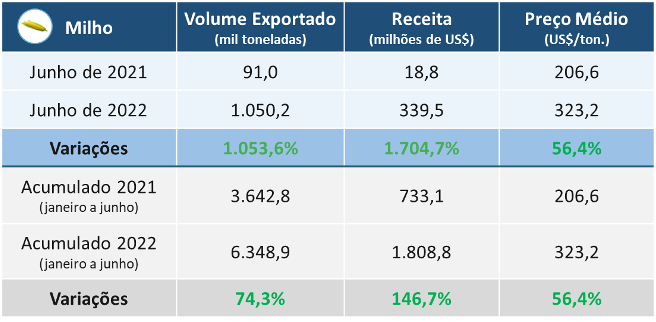

Analisando em detalhe a cadeia do milho, os volumes embarcados do cereal pelo Brasil cresceram 1.053% em junho, superando 1 milhão de t exportadas. Este comportamento é explicado: pelo avanço das colheitas do milho 2ª safra no Brasil; pelo adiantamento destas operações neste ciclo; e pela maior produção do grão em função das boas condições de clima. Como consequência, as receitas também foram bastante superiores, alcançando US$ 1,7 bilhão, e foram impulsionadas por um aumento de 56,4% nos preços médios da tonelada embarcada. No acumulado do ano, já exportamos 6,3 milhões de t de milho (+ 74,3%) e as receitas somam US$ 1,8 bilhão (+ 146,7%).

Figura 1. Exportações mensais e acumulada de milho pelo Brasil

Fonte: Markestrat Agribusiness com base em Mapa.

Ainda sobre exportações, no primeiro semestre de 2022 (acumulado do ano), o agro brasileiro registrou receita acumulada de US$ 79,3 bilhões, 29,4% a mais do que no mesmo período do ano passado. Nos últimos 12 meses, foram US$ 139 bilhões, 26% a mais! A alta nas arrecadações dos embarques brasileiros tem relação direta com o aumento dos preços das commodities no mercado internacional, que foi de 27,7% nos últimos 6 meses; enquanto que o volume exportado cresceu 1,3%.

A soja e as carnes foram as duas principais categorias de destaque. Do lado das importações, o 1° semestre do ano fechou em US$ 22 bilhões, 66% a mais que no mesmo período do ano passado; outro comportamento que demonstra a elevação de preços, especialmente de fertilizantes e defensivos importados. Ainda assim, o saldo da balança comercial ficou em US$ 57 bilhões.

E no final do mês de junho, o Ministério da Agricultura também divulgou suas novas projeções para a produção agropecuária no Brasil nos próximos 10 anos, até 2031/32. No cultivo de grãos a área deve saltar dos atuais 73,4 para 87,7 milhões de ha (+ 19,5%), e a produção de 270,2 para 338,9 milhões de t (+ 25,4%). Entre as culturas agrícolas, as que registrarão maior aumento na produção serão o algodão em pluma (+ 36,0%), a soja (+ 32,3%), o sorgo (+ 32,2%), o trigo (+ 26,3%) e o milho (+ 16,5%).

Já nas atualizações de julho do Mapa, em relação ao Valor Bruto da Produção (VBP) Agropecuária no Brasil em 2022, a estimativa é de R$ 1,241 trilhão na soma de todas as cadeias produtivas, alta de 1,6% na comparação com o VBP do ano passado. A elevação será sustentada pelo crescimento na renda das lavouras, estimada em R$ 875,5 bilhões (+ 5,2%), já que as cadeias da pecuária devem registrar VBP menor este ano, de R$ 365,7 bilhões; resultado da queda no VBP das três principais cadeias, a bovina (- 5,3%), a suína (- 11,7%) e a de frango (- 9,3%).

Na cadeia do etanol, até o dia 1° de julho, no acumulado desde o início da safra (1° de abril), já foram produzidos 9,02 bilhões de litros do biocombustível (- 7,2%), sendo 5,80 bilhões do tipo hidratado (- 7,9%) e 3,22 bilhões do tipo anidro (- 5,9%). Ainda, do total produzido até agora, 961,76 milhões de litros (+ 33,3%) foram provenientes do milho.

E fechando nossa análise mensal, em 19/07, com base em dados do Cepea/USP, as cotações de milho estavam em R$ 81,67/sc (60kg), 2,3% menor do que o preço registrado na mesma data de junho. Já a soja estava cotada em R$ 188,9/sc, 3,1% menor. No caso do algodão, a cotação da libra-peso estava em R$ 6,00, menor em 6,3% na comparação com o mesmo dia do mês anterior. E, por fim, a cotação do boi gordo registrou alta de 0,4% no comparativo mensal, fechando em R$ 321,40/@.

Em geral, os preços dos produtos agrícolas vêm registrando queda nos últimos dias. Precisamos ficar atentos em relação às negociações e/ou vendas antecipadas, já que o investimento para a safra 2022/23 já foi feito e foi bastante elevado. Segurança para cobrir os custos é essencial neste momento!

Os cinco fatos do milho e do agro para acompanhar diariamente em agosto são:

- Evolução da colheita de milho 2ª safra no Brasil: como vimos, já alcançamos a metade das áreas semeadas, mas no MT, que é o maior produtor, a colheita já deve ser finalizada nos próximos dias. É importante acompanhar como está sendo o rendimento das lavouras (produtividade), e os movimentos de elevação na oferta, o que impacta nas negociações e preços.

- Clima no Brasil (2ª safra e cultivos de inverno): ainda que a safrinha de milho já esteja caminhando para sua conclusão, com a expectativa de bons resultados, precisamos seguir acompanhando o clima para entender impactos pontuais em importantes regiões produtoras do cereal. O mesmo será útil para as culturas de inverno, especialmente o trigo, que está com área recorde no Brasil, em função das “oportunidades” abertas no mercado internacional com a crise na Ucrânia.

- Exportações de grãos pela Ucrânia: ainda está em discussão a possibilidade de liberação de portos ucranianos para comércio de grãos, especialmente pensando na crise alimentar global. Negociações com a Rússia estão sendo realizadas e é essencial acompanhar estes movimentos, uma vez que a mudança na oferta de grãos impacta de forma direta a dinâmica de preços.

- Estimativas da produção de grãos em 2022/23: em agosto, são feitas, geralmente, as primeiras divulgações internas (Conab e outros) de estimativas para a safra brasileira de grãos no próximo ciclo. Vamos acompanhar os números, especialmente do milho, para ver se confirmar as projeções já trazidas pelo USDA, torcendo para que a nossa oferta cresça e ajude a minimizar os efeitos da crise global de preços e suprimento de alimentos e outros produtos.

- Oscilações do câmbio e movimentos na economia brasileira: por fim, vale continuar de olho nos indicadores da economia brasileira, especialmente por estarmos em ano eleitoral em que o mercado permanece mais volátil. A cotação do dólar voltou a subir agora em julho, e como sabemos isto impacta de forma direta nos custos, mas também nos ganhos com produtos exportados. Vamos seguir acompanhando para tomada de decisão mais assertiva.

Marcos Fava Neves é Professor Titular (tempo parcial) da Faculdade de Administração da USP (Ribeirão Preto) e da EAESP/FGV, especialista em planejamento estratégico do agronegócio.

Vinícius Cambaúva é Engenheiro Agrônomo pela FCAV/UNESP, mestrando em Administração de Organizações da FEA-RP/USP e Consultor Associado na Markestrat Group.

Clara Guerreiro é estagiária na Markestrat Group e graduanda em Engenharia Agronômica pela ESAL/USP (Piracicaba – SP).*Este conteúdo é parte integrante do projeto Somos Milhões, uma iniciativa da Nidera Sementes, e que conta com a participação da Markestrat Group. Nosso agradecimento a todos os envolvidos nesse importante movimento em prol da cadeia brasileira de milho.