Exportações de milho impressionam: 7 milhões de t, três vezes maior

Marcos Fava Neves

Vinícius Cambaúva

Paula Toledo

Rafael Rosalino

Começamos o resumo de novembro com a 2ª estimativa para a safra 2022/23 de grãos, divulgada pela Companhia Nacional de Abastecimento (Conab) e, adivinhem: novo reajuste para cima! A produção total foi estimada em 313,0 milhões de t, crescimento de 15,5% na comparação 2021/22. Já a área deve ficar em torno de 76,8 milhões de há, 3,2% superior. Entre as principais culturas, o grande destaque segue sendo a soja, que deve entregar 153,5 milhões de t (+ 22,3%) em uma área de 43,2 milhões de ha (+ 4,2%).

No milho, a Conab estima que a área total deve ser de 22,3 milhões de ha (+ 3,4%) e oferta foi reestimada para 126,4 milhões de t (+ 12,0), sendo que 28,1 milhões de t serão produzidos em 1ª safra (22,2%) e 98,3 milhões de t em 2ª ou 3ª safras (77,8%).

Já no algodão, produção de pluma deverá somar 3,0 milhões de t (+ 16,9%) em uma área de 1m6 milhão de há (+ 2,6%).

Por fim, vale novamente o destaque para as culturas de inverno que, juntas, deverão entregar 11,3 milhões de t, crescimento de 21,1%; destaque para o trigo com 9,5 milhões de t (+ 23,7%).

A Conab também divulgou atualizações sobre os avanços até 12 de novembro. No milho 1ª safra, 53,9% das lavouras já foram semeadas, contra 63,0% há um ano. Rio Grande do Sul, Minas Gerais e Paraná, os 3 principais produtores, registram 82,0%, 52,0% e 93,0% de progresso, respectivamente. Na soja, o plantio alcançou 66,0%, contra 77,5% em 12 de novembro de 2021, um leve atraso no comparativo anual. Nos três principais produtores da oleaginosa, o cenário é o seguinte: Mato Grosso tem 97,4% das áreas plantadas; o Rio Grande do Sul com 18,0% (era 29,0% há um ano); e o Paraná registra 79,0% de progresso.

Outra cultura que está com atraso nas operações é o trigo. A colheita do cereal para 2022 está em 58,9%, contra 82,9% há um ano; este é o menor ritmo em 5 safras. Nos três estados da região sul, que concentram 90% da produção nacional de trigo, 43% das áreas já foram colhidas (média dos estados), sendo que, há um ano, o índice já estava em 78%. Nos demais estados, a colheita já foi finalizada.

Em relação as condições das lavouras, a Conab indica que boa parte dos grãos se encontra em condições ideias de pluviosidade, com algumas exceções: regiões sudoeste de São Paulo, triângulo mineiro e sul de Goiás, onde há registros de falta de chuvas. No milho 1ª safra, 73,4% das lavouras já se encontra em desenvolvimento vegetativo; 19,6% ainda em emergência; e 7,0% em floração. Na soja 80,6% dos campos estão em desenvolvimento vegetativo; 17,7% em emergência; e 1,6% em floração.

No cenário internacional, o Departamento de Agricultura dos Estados Unidos (USDA) divulgou novos relatórios com as perspectivas para os grãos em novembro. No milho, a produção global foi praticamente mantida nos mesmos níveis do mês anterior: 1.168,4 milhões de t, queda de 4,0% no comparativo com o ciclo 2021/22. Entre os principais países produtores, temos: Estados Unidos produzindo 353,8 milhões de t (- 7,6%) – era 352,9 no mês passado; China com 274,0 milhões de t (+ 0,5%) – valores mantidos; e Brasil com 126,0 milhões de t (+ 8,6%) – também mesma projeção. Já os estoques finais de milho foram novamente reajustados para baixo e devem ficar agora em 300,8 milhões de t (- 2,2%).

Após a recuperação dos estoques em 2021/22, vemos agora a volta da tendência de queda, algo para acompanharmos de perto e que reforça a necessidade de choque de oferta do cereal!

Na soja, o USDA também manteve a estimativa de produção no mesmo patamar de outubro: 390,5 milhões de t, alta de 9,8% no comparativo com o ciclo agrícola anterior. No Brasil, maior produtor, a oferta deve ser de 152,0 milhões de t (+ 19,7%) – mesmo número. Já nos Estados Unidos, o USDA jogou as estimativas para cima, agora em 118,3 milhões de t (- 2,6%) – era de 117,4 no mês passado. E fechando o top 3, na Argentina, a produção do grão foi revista para baixo, indicada agora em 49,5 milhões de t (- 3,0%) – era de 51,0 milhões de t há um mês. Os estoques, por sua vez, foram elevados de 100,5 (outubro) para 102,2 milhões de t (novembro) e devem fechar esta safra com alta de 8,0%.

Os Estados Unidos partem para o encerramento de sua safra de grãos neste penúltimo mês do ano, na corrida antes que a neve cubra as principais regiões produtoras do país. No milho, 93% das lavouras já haviam sido colhidas até 13 de novembro (média das últimas 5 safras: 85%). Na soja 96% das operações de colheita já foram concluídas (média é de 91%). Já o algodão apresenta 71% de avanços, mas o ritmo é bem avançado, já que a média das últimas 5 safras (2017 – 2021) é de 63%.

Na atualização de novembro para o Valor Bruto da Produção (VBP) Agropecuária, o Mapa (Ministério da Agricultura, Pecuária e Abastecimento) reestimou o valor total de 2022 para R$ 1,179 trilhão, queda de 0,8% na comparação com o ano passado. O comportamento é justificado pela redução no VBP das cadeias da pecuária, que devem somar R$ 366,4 bilhões (- 3,4%), já que as lavouras devem crescer 0,4% com R$ 812,8 bilhões. O Mapa também divulgou a primeira previsão para 2023, que deve ser bastante positiva: serão R$ 1,237 trilhões ao todo (+ 4,9%), com as lavouras entregando VBP de R$ 856,3 bilhões (+ 5,4%) e a pecuária outros R$ 381,0 bilhões (+ 4,0%). Vamos torcer para que os preços ajudem e estes números se confirmem no próximo ano!

No comércio externo de agroprodutos, as exportações brasileiras do agronegócio alcançaram novo recorde em outubro: foram US$ 14,25 bilhões, alta de 61,3% na comparação com o mesmo mês de 2021, de acordo com dados divulgados pelo Mapa. Os volumes totais embarcados cresceram 38,9% no mês, enquanto que os preços médios tiveram alta de 16,1%. Entre as categorias com maiores receitas, temos: na liderança, o “Complexo Soja” com US$ 3,68 bilhões (+ 49,6%), sendo que a soja em grãos responde por US$ 2,5 bilhões, ou seja, 70,0% do total; na segunda posição aparecem as “Carnes” com US$ 2,28 bilhões (+ 50,8%), sendo que a carne bovina exportou US$ 1,19 bilhão (+ 121,0%), a de frango US$ 804,7 milhões (+ 15,0%) e a suína outros US$ 234,8 (+ 8,8%); na sequência está “Cereais, Farinhas e Preparações”, com receita de US$ 2,19 bilhões (+ 386,6%); em quarto, está o “Complexo Sucroalcooleiro” que vendeu US$ 1,76 bilhão (+ 90,0%); e fechando o top 5 temos os “Produtos Florestais” com US$ 1,45 bilhão (+ 20,7%).

Olhando para a categoria “Cereais, Farinhas e Preparações”, o crescimento de 386% nas receitas impressiona; e o milho foi o grande motivador deste resultado.

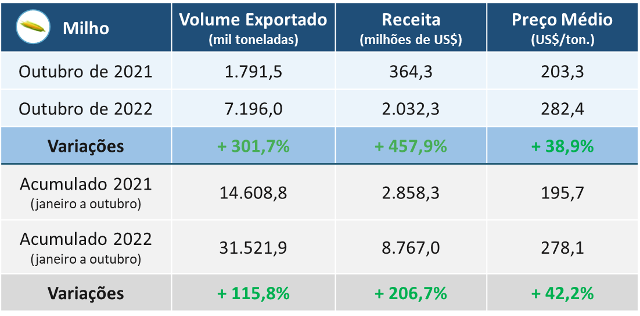

Na Figura 1, abaixo, podemos ver que exportamos 7,2 milhões de t de milho no mês passado, crescimento de 301,7% na comparação com o mesmo mês de 2021. Já as receitas tiveram alta ainda maior, de 457,9%, somando US$ 2,03 bilhões. No acumulado do ano, já exportamos 31,5 milhões de t de milho (mais do que o dobro do mesmo período de 2021); e as receitas já somam US$ 8,7 bilhões, 3 vezes maior!

Figura 1. Exportações mensais e acumulada de milho pelo Brasil

Fonte: Markestrat Agribusiness com base em Mapa.

Do lado das importações, o agro brasileiro comprou US$ 1,40 bilhão (+ 2,0%) em outubro, o que permitiu um saldo de US$ 12,81 bilhões (+ 72,6%). No acumulado de 2022 (janeiro – outubro) o setor já exportou US$ 136 bilhões (+ 33,0%): é o mesmo que R$ 1,9 bilhão por dia (a um câmbio de R$ 5,20) e ainda faltam 2 meses para somar nesta conta. Nossa agro realmente com desempenho incrível!

Ainda falando do comércio externo do milho, a Associação Nacional dos Exportações de Cereais (Anec) indica que os embarques do cereal em novembro devem alcançar 6,64 milhões de t, 600 mil t a mais do que a previsão anterior. Se confirmado este volume, será o quarto mês consecutivo em que o Brasil embarca mais de 6 milhões de t. Entre janeiro e novembro, os dados da Anec estimam 38,5 milhões de t acumuladas de milho brasileiro enviadas ao exterior.

Dados do Datagro indicam que 69,8% da produção de milho referente a safrinha de 2022 já havia sido comercializada até o dia 04 de novembro, abaixo dos 85,0% registrados na mesma data de 2021 e dos 81,7% referentes a média histórica.

Na soja, a comercialização da safra 2022/23 segue no ritmo mais lento desde 2014: até 4 de novembro, 19,1% da produção nacional havia sido vendida. Há um ano, o progresso era de 28,2% e a média histórica para o período é de 32,5%. Entre os principais fatores que justificam o atraso estão: os altos custos de produção e o anseio do produtor por melhores margens; a preocupação com o clima (La Niña na região Centro-Sul); as inseguranças com novo governo no Brasil; e a expectativa de preços melhores devido a prejuízos em lavouras da América do Sul. Bahia, Mato Grosso e Tocantins são os três estados com maior avanço nas vendas, que estão em 38,2%, 30% e 27%, respectivamente.

Na contramão da maioria dos produtores, a Amaggi informou que realizou a venda antecipada de 60% da produção de 2022/23. Segundo a empresa, a estratégia foi garantir recursos para cobrir os gastos com insumos. No algodão, a Amaggi vendeu os mesmos 60%, enquanto que no milho os avanços são de 35%.

E falando ainda em grãos, uma notícia importante foi a renovação do acordo de exportação no Mar Negro por mais 120 dias, em um acordo entre a Rússia e Ucrânia, que garante o escoamento de grãos ucranianos, contribuindo para amenizar os altos preços e garantir a segurança alimentar global.

No mercado de fertilizantes, o Rabobank estima que a entrega destes produtos aos agricultores deve somar 44,5 milhões de t em 2023, um crescimento de 4,1% na comparação com as 42,75 milhões de t deste ano; será 1,75 milhão de t a mais. Os principais fatores que motivam este comportamento são os preços mais baixos, o nível elevado nos estoques de passagem e a maior segurança em relação ao fornecimento/entrega dos fertilizantes.

Apesar da alta, o consumo deverá ser inferior ao recorde registrado em 2021, que foi de 45,8 milhões de t.

No setor sucroenergético, a produção acumulada de etanol em 2022/23 alcançou 24,45 bilhões de litros do etanol (- 2,7%) até o dia 1° de novembro, segundo dados da União da Indústria de Cana-de-açúcar. Desse total, 2,47 bilhões de litros de etanol de milho foram produzidos, alta de 26,5% em comparação com o mesmo período da safra passada. 10,1% de todo o etanol produzido na país já é advindo do cereal.

Ainda sobre o biocombustível, o Rabobank estima que dos 31,1 bilhões de litros de etanol a serem produzidos em 2023/24, 5,9 bilhões de litros serão fabricados com o cereal, alta de 31%.

Se confirmado, o etanol de milho participará de 19% de toda a produção nacional.

A FS, maior produtora do biocombustível a partir do grão, anunciou o investimento de R$ 115 milhões para a compra de 80 vagões, visando ampliar a capacidade de transporte por ferrovias. A ação, efetuada em contrato de parceria com a Rumo, deve elevar o volume mensal de transporte de 50 para 75 milhões de litros, quase metade da capacidade produtiva da FS.

E concluindo nossa análise mensal do agronegócio, apresentamos na sequência os preços dos principais produtos agrícolas, segundo o Cepea/USP, em 17 de novembro: a soja, indicador Paranaguá estava em R$ 187,33/sc (+ 0,2%) e o indicador Paraná em R$ 184,02/sc (+ 0,3%); o milho fechou em R$ 84,06/sc (- 1,5%); o algodão em R$ 5,4104/lp (+ 7,3%); o café registrou nova queda, com preços em R$ 943,15/sc (- 6,2%); a laranja indústria em R$ 32,09/cx (- 1,0%); e o boi gordo fechou em R$ 286,45/@ (- 1,9%).

Os cinco fatos do milho e do agro para acompanhar diariamente em dezembro são:

- Término do plantio e acompanhar o desenvolvimento das lavouras de milho no Brasil. O ritmo está pouco abaixo do ano passado e, no Sul, o atraso na colheita do trigo dificulta a semeadura do milho. Ainda nada crítico, mas é essencial olhar diariamente.

- Desempenho exportador do milho em novembro: a expectativa é de que supere o volume de outubro. Por outro lado, a demanda aquecida indica que os estoques estão diminuindo e que o balanço de oferta/demanda pode ser alterado, impactando vendas e preços.

- Previsões para o clima, especialmente para os efeitos que a ocorrência do La Niña (pelo 3° ano consecutivo) pode trazer para as janelas ideias de pluviosidade. Lembrando que esta distribuição poderá impactar principalmente a decisão de plantio da 2ª safra (milho).

- Conjuntura global no ambiente político-econômico: destaque para a crise energética na Europa, especialmente agora que o inverno está iniciando e as pessoas terão que restringir o uso de eletricidade em diversas atividades; como a economia será afetada por estes cortes? Seguir olhando também para o fato que gerou o impacto anterior, a guerra entre Rússia e Ucrânia; até quando deve continuar e quais serão os desfechos? Momento de olhar o que os especialistas estão dizendo em relação a economia para 2023.

- Olhar para o câmbio! Ao que parece, a economia está bastante suscetível a oscilações a depender de medidas (ou até mesmo falas) relacionadas ao novo governo. Desde o início de novembro o dólar já oscilou de R$ 5,04 a R$ 5,42. Vamos acompanhar o que vem pela frente.

Marcos Fava Neves é Professor Titular (tempo parcial) da Faculdade de Administração da USP (Ribeirão Preto) e da EAESP/FGV, especialista em planejamento estratégico do agronegócio.

Vinícius Cambaúva é Engenheiro Agrônomo pela FCAV/UNESP, mestrando em Administração de Organizações da FEA-RP/USP e Consultor Associado na Markestrat Group.

Paula Toledo é consultora na Markestrat Group, graduada em Engenharia Agronômica pela FCAV/UNESP; e Rafael Rosalino é estagiário na Markestrat Group, estudante de Medicina Veterinária pela FCAV/UNESP.

*Este conteúdo é parte integrante do projeto Somos Milhões, uma iniciativa da Nidera Sementes, e que conta com a participação da Markestrat Group. Nosso agradecimento a todos os envolvidos nesse importante movimento em prol da cadeia brasileira de milho.