Seca nos EUA Piora as Condições das Lavouras de Milho

Marcos Fava Neves

Vinícius Cambaúva

Paula Toledo

Rafael Rosalino

Nosso resumo mensal começa trazendo o principal fato de destaque na cadeia do milho nos últimos dias: a piora no desenvolvimento das lavouras do cereal nos Estados Unidos. Até o dia 21 de agosto, segundo dados do USDA (Departamento de Agricultura dos EUA), as condições dos campos estavam 12% “excelentes” (14% há um ano) e 43% em “boas” (46% há um ano), indicando uma leve inferioridade neste ciclo. Como consequência, o relatório mensal da produção de grãos em 2022/23, também divulgado pelo USDA, reviu a produção global de milho este mês para 1.179 milhões de t, 6,3 milhões de t a menos do que a projeção anterior; e 3,2% menor do que 2020/21. A grande alteração, como já era esperado, aconteceu para Estados Unidos, que agora deve produzir 364,7 milhões de t, 5% a menos do que na safra 2021/22. Os números para o Brasil foram mantidos em 126,0 milhões de t, uma vez que a safra por aqui ainda não foi iniciada.

Nos últimos meses temos observado uma queda nas estimativas de produção global do milho, tanto por esta questão do clima nos EUA, como também pela continuidade da guerra entre Rússia e Ucrânia e as incertezas sobre a oferta do cereal. Como consequência da menor oferta, os estoques caíram de 313,0 (estimativa de julho) para 306,7 milhões de t (agora em agosto), e devem fechar a safra 1,5% menores do que no último ciclo. Uma notícia ruim para o setor, apesar de ainda confiarmos em uma boa oferta.

Voltando a questão das condições de lavouras, na soja, os indicadores “excelentes” e “boas” estavam em 10% e 47%, respectivamente, contra 11% e 45% no ano passado; melhorou na comparação com relatórios anteriores. Resultado da melhora, o USDA elevou a projeção de produção global da oleaginosa para 391,4 milhões de t, 11,4% a mais do que em 2021/22. Nos EUA, a produção deve ficar em 123,3 milhões de t (+ 2,2%); era de 122,0 em julho. Para o Brasil, ao passo em que a safra não se inicia, os números foram mantidos em 149 milhões de t (+18,3%). Já os estoques finais da soja saltaram para 101,4 milhões de t, 13,0% maiores do que 2021/22.

Em âmbito nacional, nas estimativas de agosto da Companha Nacional de Abastecimento (Conab), a produção brasileira de grãos no ciclo 2021/22 foi revista para 271,5 milhões de t, pouco inferior a estimativa de julho/22, mas ainda 6,2% maior do que no ciclo passado. O milho teve a oferta total revista para 114,7 milhões de t, 1 milhão de t a menos em 1 mês, mas ainda 31,7% maior do que 2020/21. A 2ª safra, ainda em andamento, deve produzir 87,4 milhões de t (+43,9%). Na soja, conforme era esperado graças ao período de entressafra, os números foram mantidos no patamar no mês passado: 124,0 milhões de t, 10,2% menor do que 2020/21. Já no algodão, serão 2,74 milhões de t da pluma, um pouco abaixo do estimado em julho, mas ainda 16,0% superior ao do ciclo passado. Um último destaque para as culturas de inverno, que deverão ofertar 11,0 milhões de t (+ 18,0%); destaque para o trigo com 9,1 milhões de t (~83% de toda a produção da categoria).

Em relação ao progresso das operações no campo, a Conab indica que até o último dia 20 de agosto, 90,2% das áreas de milho safrinha (2ª safra) já haviam sido colhidas no país, contra 75,5% no mesmo período do ano passado; Mato Grosso, Maranhão e Tocantins já encerraram as atividades, enquanto que os estados de Goiás e Piauí caminham para a conclusão, com 96% e 95 de progresso, respectivamente. No algodão, as operações ganharam tração neste último mês e a colheita saltou para 87,8%, contra 73,5% na mesma data de 2020/21; um grande avanço! Demais culturas (como as de inverno e trigo) aguardam para início da colheita.

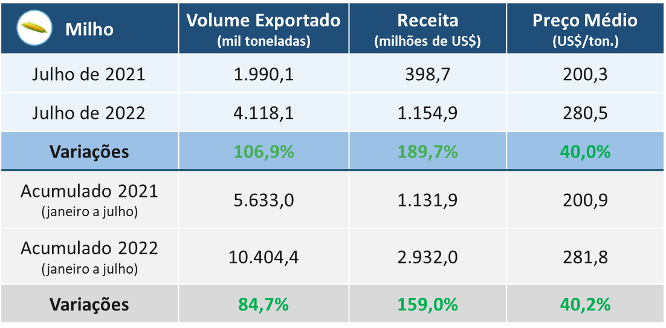

E com o avanço das colheitas do milho no Brasil, as exportações do setor (Figura 1, abaixo) deram um grande salto em julho, com 4,12 milhões de t do cereal exportadas (+ 107%); em julho passado, os embarques somaram 1,99 milhão de t. As receitas também deram um grande avanço, passando de US$ 398,7 milhões para US$ 1,15 bilhão no último mês, alta de 189%. A forte demanda global pelo grão, as limitações no fornecimento do milho pela Ucrânia, a oferta brasileira maior este ciclo e as recentes tensões entre China e EUA, são alguns dos fatores que motivaram este comportamento.

Figura 1. Exportações mensais e acumulada de milho pelo Brasil

Fonte: Markestrat Agribusiness com base em Mapa.

No acumulado do ano (janeiro a julho), já exportamos 10,4 milhões de t de milho (+ 84,7%) e as receitas somam US$ 2,9 bilhões (+ 159%). Por fim, preços médios da tonelada embarcada de milho saltou de US$ 200 para US$ 281 em 1 ano, 40,2% maior.

Ainda sobre exportações, mas agora trazendo a visão geral do agronegócio brasileiro, o setor alcançou novo recorde em julho, somando US$ 14,28 bilhões, 26,8% a mais do que no mesmo período de 2021, segundo dados da Secretária do Comércio Exterior (Secex). O grande driver desse aumento continua sendo os preços, que estão em média 24,8% maiores que em 2021, mas os volumes também registraram ligeiro aumento de 1,6%. O complexo soja sustenta a liderança na pauta exportadora com vendas de US$ 6,03 bilhões (+21,0%), mesmo com uma queda nos volumes de 9,4% advinda principalmente da redução de embarques do grão. Na sequência, as carnes somaram valor recorde para o mês de US$ 2,37 bilhões (+16,9%), dos quais a bovina vendeu US$ 1,21 bilhão (+20,0%), a de frango US$ 875,15 milhões (+21,3%) e a suína, US$ 220,34 milhões (-9,6%). Na terceira posição aparecem os produtos florestais, comercializando US$ 1,40 bilhão (+8,4%) também alcançando recorde para julho. Os cereais, farinhas e preparações ficaram com a quarta colocação, somando US$ 1,28 bilhão (+174,7%) com grande destaque para o milho, como vimos, responsável por quase 90% deste valor. Para fechar a lista, o complexo sucroenergético obteve receitas de US$ 1,28 bilhão (+36,7%).

Por sua vez, as importações do setor no mês de julho cresceram 19,3%, chegando a US$ 1,48 bilhão.

Mesmo com tal incremento, o agronegócio conseguiu aumentar seu superávit na balança comercial, de US$ 10 bilhões para 12,8 bilhões no comparativo dos meses de 2021 e 2022. No acumulado de 2022, entre janeiro e julho, o agro brasileiro registra saldo de US$ 83,90 bilhões, 31,5% maior do que no mesmo período do ano passado; são simplesmente US$ 20 bilhões a mais em 1 ano!

O Valor Bruto da Produção (VBP) Agropecuária foi revisado para baixo na atualização de agosto frente à estimativa de julho. No mês anterior, o Ministério da Agricultura Pecuária e Abastecimento (Mapa) esperava um montante de R$ 1,241 trilhão para a atividade, mas agora o indicador foi avaliado em R$ 1,220 trilhão. Mesmo com o ajuste, o montante é 0,3% superior ao obtido no ano anterior. Com isso, a agricultura deve somar R$ 853,25 bilhões (+3,0%), enquanto que a receita da pecuária deve alcançar R$ 367,10 bilhões. Os produtos com maior impacto negativo para este ano são a soja e a pecuária que, somados, resultam em decréscimo de R$ 64 bilhões.

Outra notícia importante para o agronegócio brasileiro e para a cadeia do milho é que, em meio as tensões recentes com os Estados Unidos (questão Taiwan), a China voltou atrás e anunciou que irá permitir as importações de milho brasileiro já em 2022, sem que sejam exigidos protocolos sanitários este ano. As medidas, que incluem o report de informações como defensivos químicos utilizados, manejo de doenças e outros, serão exigidas pelo país asiático apenas a partir de 2023. Apesar da abertura, a China deixou claro de que quaisquer cargas recebidas com indícios de doenças e/ou contaminações, poderão ser rejeitadas.

Além do milho, o país asiático também anunciou que deve autorizar a importação de farelo de soja do Brasil; até então, o país asiático importava apenas a soja em grão. A expectativa é de que os embarques do produto oriundo da soja se iniciem ainda em 2022.

No etanol de milho, os números seguem impressionando, demonstrando o rápido crescimento do setor. A produção de biocombustível foi de 191,51 milhões de litros na última quinzena de julho, 13% maior do que no igual período de 2021/22. No acumulado, já ofertamos 1,33 bilhão de litros, 29,6% a mais.

E fechando nossa análise mensal, em 23/08, com base em dados do Cepea/USP, as cotações de milho estavam em R$ 82,69/sc (60kg), 0,3% menor do que o preço registrado na mesma data de julho. Já a soja (indicador Paranaguá) estava cotada em R$ 189,17/sc, 3,4% menor. No caso do algodão, a cotação da libra-peso estava em R$ 6,62, alta de 10,5% em relação a 23/08/21, especialmente por conta da piora nas projeções de oferta global da pluma. E, por fim, a cotação do boi gordo registrou baixa de 6,9% no comparativo mensal, fechando em R$ 303,20/@. Com exceção do algodão, os demais produtos vêm registrado queda nas cotações, especialmente por conta da melhora nas perspectivas de oferta em grandes players como EUA e Brasil. Vamos ver como serão os próximos dias no milho, com os fatores todos que citamos aqui no boletim. Bom proveito dos dados e boas análises!

Os cinco fatos do milho e do agro para acompanhar diariamente em setembro são:

- Finalização da colheita de milho 2ª safra no Brasil: estamos com as operações quase concluídas no país. Este é o momento de realizar o balanço dos números e avaliar também questões como progresso de comercialização e destinação do cereal (uso/venda).

- Decisões de plantio e estimativas do milho em 2022/23: com os olhos já voltados para a próxima safra, vamos acompanhar quais serão as decisões dos produtores quanto a opção de cultivo e como isto irá impactar a área plantada. Este aspecto tem ligação com o próximo item, clima, especialmente para a 2ª safra (milho). Vamos acompanhar!

- Clima nos próximos meses para planejamento de plantio: o timing de plantio da safra verá (especialmente da soja) já é um dos (senão “o”) principal fator de sucesso para a cadeia do milho. Em 2020/21, o atraso no plantio da soja levou o milho safrinha mais adiante na janela de plantio, o que limitou as condições favoráveis para o cereal. No ciclo passado, foi o contrário. Vamos torcer para que o clima ajude e iniciemos o plantio assim que possível.

- Comportamento das exportações brasileiras de milho: resultado da melhor oferta de milho este ciclo, a alta demanda global, e os preços elevados no mercado internacional, a tendência é que exportemos mais milho este ano. Algumas consultorias já falam em 30 milhões de t, 10 milhões a mais do que o registrado em 2021. O reflexo já pode ser visto neste mês de julho, vamos ver os próximos.

- Contexto geopolítico global e político-econômico no Brasil: por fim, seguir acompanhando as tensões globais (Rússia x Ucrânia; EUA x China; e outros), a crise energética na Europa; e demais fatores em nível internacional… além de olhar para a política e economia no Brasil. Em setembro, começa o mês pré-eleições, onde as discussões devem se intensificar e podemos ter uma visão de como será o próximo mandato em nosso país; e os possíveis impactos no setor.

Marcos Fava Neves é Professor Titular (tempo parcial) da Faculdade de Administração da USP (Ribeirão Preto) e da EAESP/FGV, especialista em planejamento estratégico do agronegócio.

Vinícius Cambaúva é Engenheiro Agrônomo pela FCAV/UNESP, mestrando em Administração de Organizações da FEA-RP/USP e Consultor Associado na Markestrat Group.

Paula Toledo é consultora na Markestrat Group, graduada em Engenharia Agronômica pela FCAV/UNESP; e Rafael Rosalino é estagiário na Markestrat Group, estudante de Medicina Veterinária pela FCAV/UNESP.

*Este conteúdo é parte integrante do projeto Somos Milhões, uma iniciativa da Nidera Sementes, e que conta com a participação da Markestrat Group. Nosso agradecimento a todos os envolvidos nesse importante movimento em prol da cadeia brasileira de milho.