Clima Piora nos EUA e Projeção do Milho é Revista para Baixo

Marcos Fava Neves

Vinícius Cambaúva

Paula Toledo

Rafael Rosalino

A 20ª edição do Boletim do Milho, produto do projeto Somos Milhões em parceria com a Nidera Sementes, começa destacando a 12ª e última estimativa da Companha Nacional de Abastecimento (Conab), relativa à safra brasileira de grãos em 2021/22, que indicou que a produção ficou em 271,2 milhões de t; 200 mil t a menos na comparação com a projeção de agosto. Ainda assim, fechamos a safra atual com oferta 5,6% maior do que o ciclo 2020/21. Entre as principais cadeias, no milho, a produção foi de 113,3 milhões de t (1,4 milhão de t a menos na comparação com agosto), crescimento de 30,1%, sendo que 86,1 milhões de t (ou 76%), corresponde a 2ª safra; 42% maior que 20/21. Já a produção de soja ficou em 125,5 milhões de t, 9,9% inferior a passada, em virtude dos problemas com o clima durante o cultivo de verão, especialmente nos estados da região sul. Por fim, no algodão, a oferta de pluma cresceu 8,3%, com 2,6 milhões de t registradas; era de 2,7 milhões de t em agosto e foi de 2,36 na última safra.

Já a análise do progresso de safra, divulgada também pela Conab, mostra que, até o último dia 10 de setembro, a colheita do milho 2ª safra alcançou 98,7% das áreas totais do país (era de 97,0% há um ano), ou seja, está praticamente concluída. As operações no algodão também foram finalizadas com 99,1% de progresso, avanço relevante frente aos 94,0% registrados na mesma data de 2021. O relatório ainda indica que a colheita do trigo foi iniciada no Brasil: até 10/09, 11,8% das áreas haviam sido colhidas, contra 4,7% no mesmo período do ciclo passado.

Em geral, o ritmo operacional segue superior ao da última safra, o que traz boas janelas para planejamento e semeadura do ciclo seguinte.

E por falar em próxima safra, a Conab também divulgou as “Perspectivas para a Agropecuária em 2022/23”, com números tanto para grãos como para as cadeias da pecuária de corte. Nos grãos, a produção total deve alcançar 308,3 milhões de t, 37 milhões de t a mais na comparação com 2021/22 ou crescimento de 14%. Já a área total deve ficar em 75,6 milhões de ha, aumento de 2,5% ou 1,8 milhão de ha adicionais. O crescimento percentual superior na produção é resultado da alta na produtividade média nacional que passa de 3,68 para 4,08 t por ha, 11% maior.

Em relação a área das principais culturas em 2022/23, temos: a soja deverá plantar 42,4 milhões de ha (+ 3,5%); no milho serão semeados 22,1 milhões de ha (+ 2,5%), sendo que 16,9 milhões de ha serão cultivados em 2ª safra (+ 3,5%); e no algodão, a projeção é de que sejam plantados 1,6 milhão de ha (+ 1,6%). Já em termos de produção, o cenário é o seguinte: a soja deve entregar 150,4 milhões de t (+ 21,2%); o milho, outros 125,5 milhões de t (+ 9,4%), dos quais 94,5 milhões de t serão produzidos na safrinha (+ 8,2%); e o algodão deverá ofertar 2,9 milhões de t de pluma (+ 6,8%).

Em âmbito internacional, neste início de setembro, o USDA (Departamento de Agricultura dos Estados Unidos) divulgou novas projeções para a safra global de grãos em 2022/23. No milho, a produção deve ficar em 1,172 bilhão de t; são 7,0 milhões de t a menos na comparação com o relatório de agosto e 3,9% inferior a produção de 2021/22. O principal motivador desta baixa foi a piora do clima nos Estados Unidos, o que reduziu em 10 milhões de t a produção do cereal naquele país: serão 354,2 milhões de t neste ciclo (-7,7%). No Brasil, a projeção continua sendo de 126,0 milhões de t (+ 8,6%), uma vez que a safra ainda está sendo iniciada. Como resultado da menor oferta global, os estoques passaram de 307,0 (agosto) para 304,5 milhões de t (setembro), 2,4% menor do que 2021/22.

Na soja, o USDA também jogou para baixo as estimativas: de 392,8 milhões de t no último mês para 389,8 milhões de t agora em setembro, também resultado da piora nas condições das lavouras norte-americanas. Ainda assim, a oferta da oleaginosa deverá ser 10,4% superior em 2022/23. Nos principais países produtores, temos: Brasil deverá produzir 149,0 milhões de t (+ 18,3%); e os Estados Unidos outros 119,2 milhões de t (- 1,2%). Já os estoques globais deverão ficar em 98,2 milhões de t (era de 101,3 em agosto), ainda 10,3% superior ao do ciclo passado.

E por falar em Estados Unidos, por lá, a situação das principais das lavouras segue abaixo dos níveis registrados no mesmo período de 2021/22. No milho, as condições “boas” caíram de 45% para 41% em 1 mês, e seguem abaixo da média de 2021 (44%). As colheitas do cereal foram iniciadas, com 5% de progresso até 11 de setembro, contra 3% na mesma data de 2021. Já na soja, 45% das lavouras estavam em condições “boas” até a presente data, o mesmo percentual do ano passado, mas inferior a agosto/22, quando o indicador registrava 48%. As operações de colheita ainda não foram iniciadas para a leguminosa. Por fim, no algodão, a situação segue bastante crítica: apenas 29% das lavouras apresentavam a condição “boa” até 11 de setembro, contra 50% há um ano. A colheita da pluma também foi iniciada e alcança 8% de progresso, 4 pontos percentuais acima do mesmo período de 2021.

Em agosto, as receitas com exportações do agronegócio brasileiro alcançaram US$ 14,81 bilhões, evidenciando incremento de 36,4% em comparação ao mesmo período de 2021.

Os preços internacionais das commodities continuam sendo o principal elemento dentro da composição do valor, uma vez que estão 21,2% superiores aos de agosto de 2021, mas os volumes também cresceram 12,6%, motivados pela safra recorde de milho. O complexo soja segue liderando as exportações do setor, com receita mensal de US$ 5,07 bilhões, crescimento de 34,2%; impulsionado principalmente pela soja em grão, que representou de 62,1% destas receitas (US$ 3,79 bilhões). Na segunda posição aparecem as carnes, com arrecadação total de US$ 2,38 bilhões (+23,4%), recorde para o mês, sendo que a bovina rendeu US$ 1,36 bilhão (+34,6%); a de frango US$ 902,28 milhões (+36,3%); e a suína pouco mais de US$ 266 milhões (+28,9%). O milho foi um dos grandes protagonistas da pauta exportadora, atingindo pela primeira vez, considerando todos os meses da série histórica, um faturamento de US$ 2,03 bilhões; abaixo nosso destaque para a cadeia. Com isso, cereais farinhas e preparações conquistaram a terceira colocação, exportando US$ 2,20 bilhões (+138,8%). Na sequência do ranking, em quarto lugar, aparecem os produtos do complexo sucroalcooleiro, com US$ 1,44 bilhão (+57,3%) de receitas em agosto. Por fim, na quinta posição temos os produtos florestais, arrecadando US$ 1,41 bilhão (+13,2%).

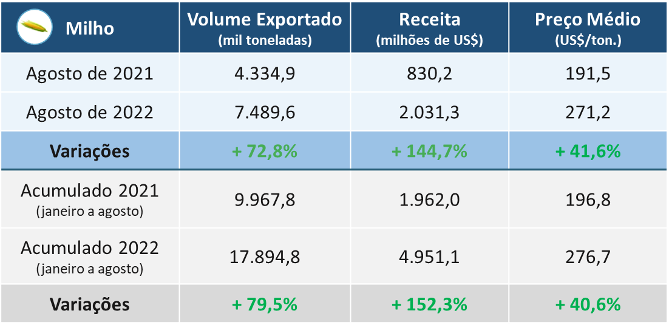

Ainda sobre as exportações e falando especificamente do milho, em agosto, nós exportamos 7,5 milhões de t do cereal, crescimento de 72,8%. Para se ter uma noção do quanto este valor é relevante, ele corresponde a 75% do acumulado entre janeiro e agosto de 2021.

Em termos de receita, saltamos de US$ 830 milhões (agosto/21) para US$ 2,03 bilhões (agosto/22), alta de 145%, que foi possível não apenas pelo maior volume exportado, como também pela alta nos preços médios embarcados de 41,6%, que fechou agosto em US$ 271,2/t. No acumulado de 2022 (janeiro a agosto), já exportamos 17,9 milhões de t de milho (+ 79,5%) e arrecadamos US$ 4,6 bilhões (+ 152,3%).

A alta no desempenho exportador do cereal neste ano é consequência da boa oferta do grão graças a produção elevada na safra 2021/22, recém finalizada.

Figura 1. Exportações mensais e acumulada de milho pelo Brasil

Fonte: Markestrat Agribusiness com base em Mapa.

Do lado das importações, o agronegócio dispendeu US$ 1,68 bilhão para adquirir produtos do exterior, configurando recorde para o mês dada a série histórica iniciada em 1997, e valor 34,5% superior ao obtido em agosto do ano passado. O trigo foi o produto mais comprado pelo Brasil, com valor de US$ 236,63 milhões (+44,1%). Com isso, o saldo da balança comercial do setor apresentou superávit de US$ 13,12 bilhões, 37% maior que o obtido no ano passado neste mês.

Em nova revisão para Valor Bruto da Produção Agropecuária (VBP), o Ministério da Agricultura Pecuária e Abastecimento (Mapa) reduziu mais uma vez o faturamento previsto para o ano de 2022, de R$ 1,220 trilhão, no mês passado, para R$ 1,207 trilhão em setembro. Dessa forma, o montante deve ser ligeiramente inferior àquele constatado no ciclo passado, variando 0,3% negativamente. Para as lavouras, a previsão de faturamento é de R$ 824,19 bilhões, evidenciando incremento de 1,7%; enquanto que a atividade pecuária deve somar R$ 369,15 bilhões, baixa de 4,4%. Algodão, café, milho e trigo devem apresentar recordes em seus respectivos valores, considerando-se uma série histórica de 33 anos. Impressionante o que a agricultura deverá entregar em 2022!

Em agosto, as importações de fertilizantes pelo Brasil caíram 19,8% com volume de 3,48 milhões de t importadas; em julho, as compras somaram 4,34 milhões de t. Ainda assim, no acumulado do ano seguimos com recorde nas importações: de janeiro à agosto, somamos 27 milhões de t, 10% maior do que o mesmo período de 2021. Nesse mercado, um aspecto que chama atenção é que o preço da ureia cresceu 15% nas últimas duas semanas, estando em torno de US$ 100 por t. Já o fosfato monoamômico (MAP) caiu 11,0% e o cloreto de potássio (KCl) está com preços 9,0% menores.

No setor sucroenergético, desde 1° de abril (início da safra 2022/23), a produção acumulada de etanol na região Centro-Sul soma 17,94 bilhões de litros, retração de 4,3%, segundo a União da Indústria de Cana-de-açúcar (Unica). Desse total, 10,97 bilhões de litros correspondem ao etanol do tipo hidratado (- 5,3%) e 6,97 bilhões de litros do tipo anidro (- 2,71%). Do total produzido neste ciclo, 1,69 bilhão de litros (ou 15,4%) corresponde ao etanol de milho, crescimento de 26,3% no comparativo com 2021.

Em por falar em etanol de milho, a produção no Brasil em agosto foi de 363 milhões de litros, um crescimento de 15,6% quando comparado com o mesmo mês do ano passado. Desde o início da safra, em abril, todos os meses registram volume de produção maior que o ano passado, o maior deles em junho/22, quando saltamos de 249 para 366 milhões de litros produzidos no mês, alta de 47%!

E no momento da conclusão de nosso balanço mensal, em 20/09, os preços de produtos do agro, com base em dados do Cepea/USP, estavam em: o milho fechou cotado em R$ 84,21/sc (60 kg), variação mensal positiva de 0,3%; a soja com referência no Porto de Paranaguá ficou em R$ 187,51/sc (60kg), queda de 1,8% no comparativo mensal; o algodão caiu quase 11% em 1 mês, fechando em R$ 5,994 por libra-peso; o café foi cotado a R$ 1.288,69/sc (60kg), 4,3% menor que o preço da mesma data de agosto; e, por fim, o boi gordo fechou em R$ 308,00/@, leve queda de 0,4% no comparativo mensal.

Os cinco fatos do milho e do agro para acompanhar diariamente em outubro são:

- Balanço dos números da produção de milho safrinha (2021/22): como vimos, a colheita do cereal em 2ª safra foi concluída no Brasil. Importante agora acompanhar as últimas estimativas e projeções, a fim de confirmar quais os volumes reais produzidos, bem como o quanto deverá ser consumido internamente, exportado e a composição dos estoques finais.

- Acompanhar o plantio da safra verão (2022/23) de milho e outros grãos: com o término do ciclo 21/22, os olhos se voltam para a nova temporada. Em alguns estados, especialmente na região sul do país, o plantio do milho 1ª safra já foi iniciado. Vamos observar como será o progresso operacional e também as opções de plantio por parte dos agricultores para grãos em geral.

- Clima no Brasil impactando decisões de plantio e desenvolvimento inicial: atrelado ao item anterior, mas vale o destaque. O clima é sem dúvidas um ponto essencial para acompanharmos neste próximo mês. Estados da região Centro-Sul já registram chuvas em algumas áreas, o que pode favorecer a antecipação na semeadura. Mais uma vez, vale lembrar que o timing de plantio da safra verão (especialmente da soja) é fator determinante para o sucesso na produção de milho, já que ¾ é cultivado em sucessão a leguminosa.

- Reta final da safra nos EUA: a temporada agrícola norte-americana entre agora nas últimas semanas, sendo que para algumas culturas (destaque para milho e algodão), a colheita já foi iniciada. Uma vez que o plantio foi realizado mais tarde esse ano, o risco de que as áreas sejam submetidas a neve durante a colheita, é maior. Vamos ficar de olho nas notícias e relatórios de acompanhamento; pode haver ainda alterações na oferta, impactando preços e negociações de grãos.

- Eleições no Brasil e impactos no ambiente político-econômico: outubro é o mês das nossas eleições e, a depender dos representantes eleitos, poderemos ter diferentes reações dos mercados. Importante ficar em alerta a este aspecto, especialmente para mapear riscos e/ou oportunidades previamente e, assim, melhorar o planejamento e gestão do seu agronegócio.

Marcos Fava Neves é Professor Titular (tempo parcial) da Faculdade de Administração da USP (Ribeirão Preto) e da EAESP/FGV, especialista em planejamento estratégico do agronegócio.

Vinícius Cambaúva é Engenheiro Agrônomo pela FCAV/UNESP, mestrando em Administração de Organizações da FEA-RP/USP e Consultor Associado na Markestrat Group.

Paula Toledo é consultora na Markestrat Group, graduada em Engenharia Agronômica pela FCAV/UNESP; e Rafael Rosalino é estagiário na Markestrat Group, estudante de Medicina Veterinária pela FCAV/UNESP.

*Este conteúdo é parte integrante do projeto Somos Milhões, uma iniciativa da Nidera Sementes, e que conta com a participação da Markestrat Group. Nosso agradecimento a todos os envolvidos nesse importante movimento em prol da cadeia brasileira de milho.